“Ogni generazione può creare il progresso ritirandosi al momento giusto."

Patricie Holečková

Il passaggio generazionale di un’azienda può essere attuato non solo attraverso il trasferimento diretto dell’azienda, come abbiamo visto nel caso della donazione o del conferimento, ma può essere gestito anche indirettamente tramite il trasferimento delle partecipazioni societarie.

3.1 Profili fiscali

3.1.1 Imposte dirette nella donazione di partecipazioni societarie

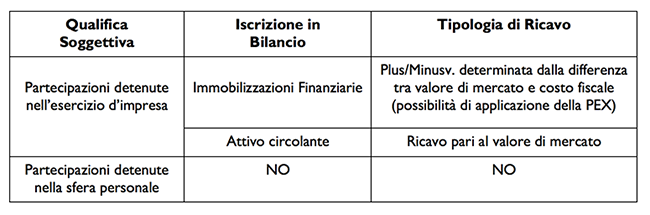

In relazione alle conseguenze fiscali della donazione di partecipazioni societarie nel sistema delle imposte sui redditi, bisogna in primis individuare la qualifica soggettiva di colui che effettua la donazione. Se il donante è un imprenditore e le partecipazioni societarie sono detenute nell’esercizio dell’impresa (e non, invece, nella propria sfera personale), la donazione delle stesse genera una fattispecie realizzativa, qualificabile come ricavo o come plus/minusvalenza, a seconda dell’iscrizione della partecipazione nel bilancio del donante. In particolare, se la partecipazione donata era stata iscritta tra le immobilizzazioni finanziarie, la cessione gratuita potrà comportare l’emersione di plus/minusvalenze, ai sensi dell’art. 86 TUIR, determinate come differenza tra il valore di mercato della partecipazione e il costo fiscalmente riconosciuto; unica soluzione di favore può essere data dall’applicazione della c.d. “partecipation exemption” (PEX) nel caso in cui siano presenti le condizioni di cui all’art. 87 TUIR. Se, invece, la partecipazione era stata iscritta nell’attivo circolante, risultando un bene merce, la cessione gratuita determinerà l’emersione di un ricavo, ai sensi dell’art. 85 TUIR, pari al valore di mercato della partecipazione stessa. È quindi da sottolineare che, mentre il passaggio generazionale attuato attraverso la donazione dell’azienda, trova un regime sicuramente favorevole quale quello di neutralità di cui all’art. 58 del TUIR, lo stesso non accade se tale passaggio generazionale avviene attraverso la donazione di un pacchetto azionario detenuto originariamente da un imprenditore. Se il donante è un imprenditore che detiene le partecipazioni nella propria sfera personale, la donazione delle stesse non comporta, invece, alcun onere fiscale; ciò, non per una scelta agevolativa del legislatore, ma per una conseguenza di tipo sistematico. Ai sensi dell’art. 67 TUIR, i redditi diversi conseguibili da persone fisiche non nell’esercizio d’impresa e per effetto di cessioni di partecipazioni, sono tassabili solo quando la cessione sia a titolo oneroso e non, invece, quando avvenga a titolo gratuito (Tavola 6).

Tavola 6 Imposte dirette nella donazione di partecipazioni

3.1.2 Imposte indirette nella donazione di partecipazioni societarie

Anche la donazione di partecipazioni, al pari della donazione d’azienda, è esclusa dal campo di applicazione dell’IVA per mancanza del presupposto oggettivo. Tale operazione invece è soggetta alle imposte di donazione e successione, la cui imposizione ordinaria – per la individuazione delle aliquote e delle franchigie – dovrà tenere conto dell’art. 2, c. 49 D.L. 262/2006, e dell’art. 16 D.Lgs. 346/1990 (richiamato dall’art. 56, c. 4) per la determinazione della base imponibile. La donazione di partecipazioni societarie, come la donazione d’azienda, gode però di un regime di favore se sussistono i presupposti previsti dal già citato art. 3, c. 4ter D.Lgs. 346/1990. Tali requisiti sono solo in parte comuni a quelli previsti per il caso di donazioni aventi ad oggetto delle aziende. Infatti, la donazione di partecipazioni societarie, come nella donazione d’azienda, è esente dall’imposta di donazione se realizzata a favore dei discendenti o del coniuge del donante, a condizione che la stessa venga detenuta dal donatario per un periodo di almeno cinque anni. Con riferimento a quest’ultimo requisito occorre però distinguere tra partecipazioni in società di capitali e partecipazioni in società di persone. Con riferimento alla donazione di partecipazioni in società di capitali l’esenzione spetta solo se si tratta del trasferimento di partecipazioni «... mediante le quali è acquisito o integrato il controllo ai sensi dell’art. 2359, primo comma, n. 1), del codice civile»; pertanto deve trattarsi di un pacchetto di per sé di controllo, ma potrebbe anche trattarsi di una partecipazione che consenta di realizzare o integrare, in capo al beneficiario, il controllo di una società. Tale condizione non viene richiesta qualora oggetto della donazione siano partecipazioni in società di persone, per le quali, sia il tenore letterale della norma, sia le indicazioni dell’Agenzia delle Entrate, portano a ritenere che l’imposta non si applichi in ogni caso, indipendentemente dalla entità della partecipazione trasferita. Il beneficio si applica a condizione che gli aventi causa detengano il controllo per un periodo non inferiore a cinque anni dalla data del trasferimento, rendendo, contestualmente all’atto di donazione, apposita dichiarazione in tal senso. Da una interpretazione letterale dell’art. 3, c. 4ter D.Lgs. 346/90 sembrerebbe che tale condizione sia prevista solo quando oggetto della donazione siano partecipazioni in società di capitale, ma un’interpretazione dell’Agenzia delle Entrate la ritiene necessaria, ai fini dell’esenzione, anche con riferimento alle donazioni di partecipazioni in società di persone . Il mancato rispetto della predetta condizione comporta la decadenza dal beneficio, il pagamento dell’imposta in misura ordinaria, quello della sanzione amministrativa, prevista dall’art. 13 D.Lgs. 471/1997, e quello degli interessi di mora decorrenti dalla data in cui l’imposta medesima avrebbe dovuto essere pagata (Tavola 7).

Tavola 7 Imposte indirette nella donazione di partecipazioni societarie

Studio Temporary Manager™ S.p.A.

Verona: Centro Direzionale E33 - Viale del Lavoro, 33 - 37036 S. Martino Buon Albergo - Milano: Isola for S32 - Via Sassetti, 32 - 20124

Tel. +39 045 8012986 - studio@temporarymanager.info - studio@pec.temporarymanager.info - P.IVA e C.F. 04098760236 REA n.391855

Cap. Soc. euro 50.000 (int. vers.) - Autorizzazione del Ministero del Lavoro e delle Politiche Sociali I003S032229 iscritta alla sezione IV dell’Albo delle Agenzie del Lavoro

© 2024 Studio Temporary Manager™ - Privacy/Cookie Policy - Preferenze Cookie - Partners - All rights reserved.