“Ogni generazione può creare il progresso ritirandosi al momento giusto."

Patricie Holečková

2.1 Profili fiscali

Come anticipato in premessa, il passaggio generazionale dell’impresa può essere effettuato anche attraverso il conferimento dell’azienda in una società già esistente oppure di nuova costituzione (c.d. NewCo).

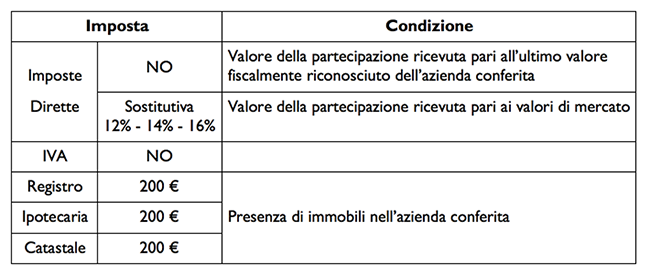

Il conferimento d’azienda gode di un regime fiscale particolarmente favorevole, tanto nella imposizione diretta (essendo prevista la regola della neutralità) quanto in quella indiretta (con l’esclusione dell’Iva e con l’imposizione in misura fissa del tributo di registro e delle imposte ipotecarie e catastali).

2.1.1 Imposte dirette nel conferimento d’azienda

La disciplina fiscale del conferimento d’azienda, ai fini delle imposte dirette, è contenuta nell’art. 176 TUIR, il quale prevede che:

- i conferimenti di aziende si considerano effettuati in neutralità fiscale, ossia non comportano in capo al conferente il realizzo né di plusvalenze né di minusvalenze;

- la possibilità di richiedere il riconoscimento fiscale dei maggiori valori iscritti in bilancio della conferitaria, quali posso essere i valori di mercato, mediante versamento di un’imposta sostitutiva (del 12%, 14% o 16% a seconda dei valori medesimi).

Nella sostanza, la norma prevede un regime obbligatorio di neutralità fiscale a cui si affianca la possibilità, per la conferitaria, di riallineare i valori a quelli di mercato.

L’applicazione del principio della neutralità fiscale è condizionata dalla sussistenza simultanea di due presupposti:

- che il soggetto conferente ed il soggetto conferitario siano imprese commerciali residenti;

- che oggetto del conferimento sia una azienda o un ramo d’azienda.

Le condizioni richieste dalla norma affinché le suddette operazioni di conferimento possano essere effettuate senza realizzo di plusvalenze o minusvalenze sono le seguenti:

- il soggetto conferente deve assumere, quale valore della partecipazione ricevuta, l’ultimo valore fiscalmente riconosciuto dell’azienda conferita;

- il soggetto conferitario deve subentrare, ai fini fiscali, nella posizione del conferente in ordine agli elementi dell’attivo e del passivo dell’azienda ricevuta (facendo risultare i dati esposti in bilancio ed i valori fiscalmente riconosciuti in un apposito prospetto di riconciliazione della dichiarazione dei redditi).

Avvenuto il conferimento, il soggetto conferente potrebbe detenere le partecipazioni in qualità di imprenditore individuale qualora sia stato conferito un ramo di azienda, oppure in qualità di persona fisica nel caso in cui conferisca l’intera azienda: è questo il caso tipico di passaggio generazionale.

In caso di cessione della partecipazione ricevuta in occasione del conferimento, come previsto dall’art. 176, c. 2bis TUIR, il costo fiscale delle partecipazioni diviene rilevante per determinare il plusvalore (c.d. capital gains) tassabile ai sensi degli artt. 67 e 68 del TUIR.

Come già accennato sopra, l’art. 176, c. 2ter TUIR prevede la possibilità, per la società conferitaria, di optare per l’applicazione di un’imposta, sostitutiva delle imposte sui redditi e dell’Irap, sui maggiori valori attribuiti alle immobilizzazioni materiali ed immateriali, rispetto ai valori contabili della conferente, ottenendone, conseguentemente, il riconoscimento fiscale. L’opzione per il regime in esame può essere esercitata, in alternativa:

- nella dichiarazione dei redditi relativa al periodo di imposta nel corso del quale l’operazione è stata posta in essere;

- oppure, al più tardi, nella dichiarazione dei redditi relativa al periodo di imposta successivo.

L’opzione si considera perfezionata con il versamento della prima delle tre rate calcolate sulla base delle aliquote e degli scaglioni riportati nella Tavola 4.

Tavola 4 Aliquote previste per l’affrancamento dei valori di conferimento

12% sulla parte dei maggiori valori assoggettati a tassazione complessivamente ricompresi nel limite di 5 milioni di euro

14% sulla parte che eccede 5 milioni e fino a 10 milioni di euro

16% sulla parte superiore a 10 milioni di euro

2.1.2 Imposte indirette nel conferimento d’azienda

Ai sensi dell’art. 2, c. 3, lett. b) DPR 633/72, le operazioni di conferimento d’azienda o ramo d’azienda non sono considerate cessioni di beni. Il disposto normativo non considera sussistente il requisito oggettivo del tributo; ne consegue che l’operazione è considerata fuori dal campo d’applicazione IVA e che non devono essere ottemperati gli obblighi di fatturazione previsti dall’art. 21 DPR 633/72.

Con riferimento all’imposta di registro, per l’art. 4 della Tariffa allegata al DPR. 131/86, il conferimento di azienda è soggetto ad una imposizione fissa di 200 Euro anche nel caso in cui l’azienda conferita contenga beni immobili. La stessa cosa vale per le imposte ipotecarie e quelle catastali che, in base all’art. 10 del D.Lgs. 347/90 ed all’art. 4 della Tariffa allegata al D.Lgs. 347/1990, scontano l’imposta fissa di 200 Euro ciascuna (Tavola 5).

Ovviamente, affinché sia verificata la condizione per l’applicazione di tale regime fiscale, e lo stesso deve dirsi con riferimento all’imposizione diretta, è necessario che il complesso di beni trasferito possa essere qualificato, dal punto di vista giuridico, come “azienda”. Occorre, quindi, verificare che oggetto del conferimento sia «una universitas di beni materiali, immateriali e di rapporti giuridici suscettibili di consentire l’esercizio dell’attività di impresa, e non singoli beni. Il complesso aziendale trasferito, cioè, deve essere autonomo e atto a produrre reddito» e non invece un conferimento di singoli beni “mascherato” da conferimento d’azienda.

Tavola 5 Tavola riepilogativa della tassazione nel conferimento d’azienda

Studio Temporary Manager™ S.p.A.

Verona: Centro Direzionale E33 - Viale del Lavoro, 33 - 37036 S. Martino Buon Albergo - Milano: Isola for S32 - Via Sassetti, 32 - 20124

Tel. +39 045 8012986 - studio@temporarymanager.info - studio@pec.temporarymanager.info - P.IVA e C.F. 04098760236 REA n.391855

Cap. Soc. euro 50.000 (int. vers.) - Autorizzazione del Ministero del Lavoro e delle Politiche Sociali I003S032229 iscritta alla sezione IV dell’Albo delle Agenzie del Lavoro

© 2024 Studio Temporary Manager™ - Privacy/Cookie Policy - Preferenze Cookie - Partners - All rights reserved.